Budget 2026: les seniors en première ligne pour réaliser des économies ?

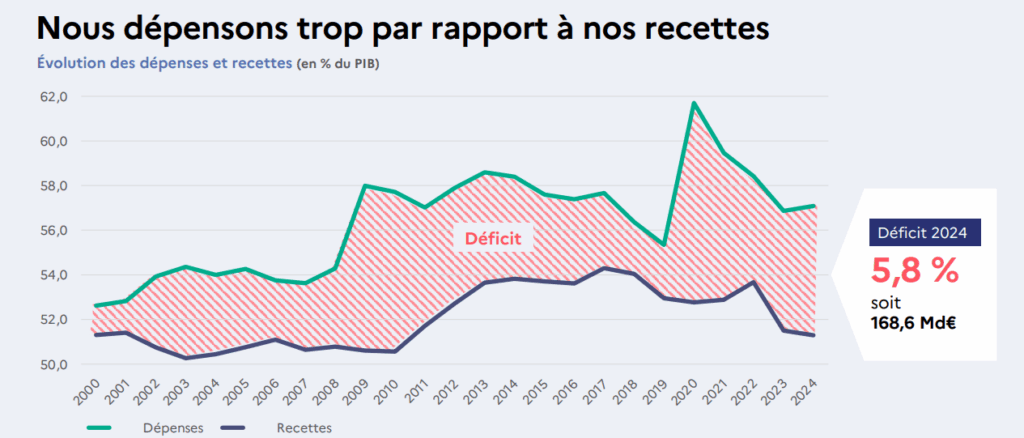

Le 15 juillet, le Premier ministre François Bayrou a délivré ses annonces pour effectuer 40 milliards d’économies sur le budget annuel de la France, notamment pour remédier au déficit croissant auquel l’État Français fait face aujourd’hui.

Alors, comment faire face à ce déficit ? Comment le gouvernement souhaite réaliser des économies pour parvenir à son objectif ?

Plusieurs solutions ont été évoquées pour atteindre cet objectif :

- Maîtrise des dépenses de l’état : aucune augmentation de budget à l’exception du ministère des armées

- Non-remplacement d’un fonctionnaire sur 3 à la retraite.

- Suppression d’agences de l’Etat “improductives”.

- Création d’une société foncière pour gérer le patrimoine de l’état “peu rentable”.

- Réforme de la prise en charge des affections de longue durée.

- Nouveau forfait fiscal pour les retraités.

- Suppression de deux jours fériés.

On retient donc surtout ce nouveau forfait fiscal pour les retraités, notamment avec le gel des pensions de retraite avec l’annonce d’une « année blanche » en 2026, sans augmentation des retraites, des prestations sociales et sans revalorisation des barèmes des impôts.

Alors, quel impact à venir sur nos seniors ?

Un nouveau forfait fiscal pour les retraités

L’abattement fiscal favorable aux retraités est dans le viseur : selon la Cour des comptes, cet abattement fiscal représenterait un manque à gagner pour le trésor public de près de 4,5 milliards d’euros en 2023.

Le ministre de l’Économie, Éric Lombard, a confirmé qu’à partir de 2026, l’abattement de 10 % appliqué aux revenus des retraités pour le calcul de l’impôt sur le revenu (pouvant aller jusqu’à 4399 € jusqu’à présent) serait remplacé par un forfait fixe de 2 000 euros par an.

Cette réforme, encore soumise à l’approbation du Parlement à l’automne, vise selon le ministre à renforcer l’équité fiscale : « Les retraités aux revenus modestes verront leurs impôts diminuer. En revanche, ceux qui perçoivent plus de 20 000 euros par an verront leur fiscalité légèrement augmenter », a-t-il précisé, soulignant qu’il s’agit d’une mesure de justice sociale.

Le nombre de personnes concernées par cette hausse n’a pas été précisé mais selon l’UNSA, elle augmenterait les impôts d’un retraité sur deux et rendrait imposables 500.000 retraités aujourd’hui exonérés.

Malgré cette annonce identifiée comme « une mesure de justice sociale« , cette mesure n’épargnera pas la plupart des classes moyennes, notamment car toutes et tous vont perdre en pouvoir d’achat.

La réforme de la prise en charge des affections longue durée

Le dispositif des affections de longue durée (ALD) permet une prise en charge à 100 % des soins et traitements liés à certaines maladies chroniques (comme les maladies cardio-vasculaires, les cancers ou le diabète). D’après les données publiées l’an dernier par l’Assurance maladie, 13,8 millions de Français étaient concernés en 2022. Ce dispositif représente à lui seul près des deux tiers (2/3) des dépenses annuelles de la Caisse nationale d’assurance maladie (CNAM) et pourrait atteindre les trois quarts (3/4) d’ici 2035 dans le contexte du vieillissement de la population.

Ce mécanisme est donc précieux pour les seniors qui sont nombreux à être touchés par ce type de maladie et qui peuvent ainsi se soigner correctement tout au long de leur prise en charge. En plus, ils peuvent obtenir un accompagnement professionnel pour les activités de la vie quotidienne sans que celui-ci ne pèse trop sur des finances déjà fragilisées par la hausse du coût de la vie. De fait, ce mécanisme permet donc à de nombreuses personnes malades de pouvoir rester à domicile, selon leur souhait, sans pour autant devoir se ruiner.

Si la réforme n’a pas été détaillée par le Premier Ministre, voici quelques pistes évoquées par l’administration et le gouvernement :

- Limitation des pathologies concernées ;

- Réduction de l’exonération sur médicaments et actes médicaux ;

- Mise en place d’un reste à charge universel ;

- Augmentation des contrôles.

Deux réformes dangereuses pour le maintien à domicile

En additionnant ces deux réformes d’économie budgétaire, l’impact sur la bonne santé financière des seniors risque d’être particulièrement dévastateur. Bon nombre de retraités modestes verront leurs dépenses de santé et leurs impôts augmenter, ce qui n’est tout simplement pas tenable pour beaucoup d’entre eux qui peuvent déjà avoir du mal à gérer leurs budgets.

En effet, la hausse des dépenses liées au coût de la vie (énergie, alimentation, coût du travail) ont déjà engendré une fragilisation du pouvoir d’achat de la partie la plus modeste des seniors.

Ainsi, en mettant les finances des séniors en première ligne des efforts demandés aux pays, le gouvernement de François Bayrou met en difficulté le souhait le plus partagé par les séniors français: rester à domicile et vieillir chez eux.

Où se place Jubilé dans cette dynamique ?

Notre solution de prêt viager hypothécaire vient donner une nouvelle perspective aux personnes âgées en leur donnant les moyens de bien vieillir chez elles, en valorisant leur patrimoine immobilier sans rupture sociale ni précarité.

En tant qu’entreprise à mission engagée dans la monétisation du patrimoine des seniors propriétaires de plus de 60 ans, notre solution de prêt viager hypothécaire répond directement à l’un des défis centraux du vieillissement de la population : donner aux personnes âgées les moyens concrets d’agir sur leur avenir, en mettant leur logement au service de leur autonomie.

Notre société de financement, agréée par l’ACPR (sous conditions résolutoires), incarne une alternative moderne et responsable à l’immobilisme financier souvent imposé aux retraités.

Les autres articles à lire

-

Silver Économie : un nouveau contrat pour structurer la filière d’ici 2027

Le 1er juillet 2025 marque un tournant majeur pour la Silver Économie. Un nouveau contrat de filière ambitieux vient d’être signé pour structurer durablement ce secteur clé de notre avenir. Objectif : mieux accompagner le vieillissement de la population, solvabiliser les seniors, et créer une filière innovante, inclusive et pérenne. Décryptage d’un engagement collectif et d’un nouveau modèle de société.

-

Silver Économie : un tournant stratégique soutenu par 25 milliards d’euros d’investissement public

D’ici 2030, près d’un tiers des Français auront plus de 60 ans. Pour accompagner cette transformation démographique majeure, un plan d’investissement public de 25 milliards d’euros sur 5 ans a été lancé par la Caisse des Dépôts, en coordination avec l’État. Objectif : structurer durablement la filière de la Silver Économie. Avec quels objectifs ? Financement des soins et de l’habitat, soutien à l’innovation pour le bien vieillir, structuration d’une filière économique souveraine, et des aides concrètes pour solvabiliser les seniors, via la monétisation de leur patrimoine Dans ce cadre, Jubilé s’inscrit pleinement comme acteur de terrain, en proposant une solution de prêt viager hypothécaire permettant aux seniors de transformer leur bien immobilier en revenus pour financer leur autonomie, sans déménagement ni vente. Un projet de société à fort impact social, soutenu par des acteurs publics et privés engagés.

-

Le Prêt Avance Rénovation : c’est quoi ?

Face aux enjeux climatiques de notre époque, il est devenu impératif d’offrir des solutions de financement adaptées pour encourager la rénovation énergétique des habitats. Le Prêt Avance Rénovation (PAR), initié par le Crédit Mutuel et la Banque Postale, répond à cette nécessité. De quoi s’agit-il ?

-

Détruisons un mythe : Vous ne devrez jamais plus que la valeur de votre maison

Il existe toute une série d’idées fausses sur les prêts viager hypothécaires, qui découlent en grande partie de la mauvaise publicité faite par l’unique tentative de commercialisation du produit par le Crédit Foncier entre 2007 et 2017. Cependant, avec un renforcement de la réglementation, le prêt viager hypothécaire est désormais l’un des produits de crédit les plus strictement réglementés en France, avec des protections claires pour les consommateurs et des obligations légales à respecter du début et à la fin de chaque prêt.